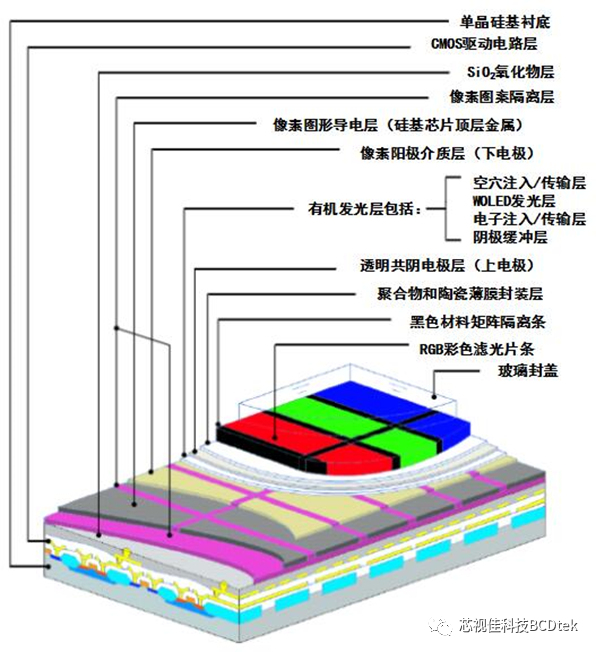

硅基OLED器件結構如下圖,包括驅動背板和OLED器件兩部分。驅動背板采用標準的CMOS工藝制備,形成像素電路、行列驅動電路以及其他的功能電路,此步驟在晶圓代工廠進行。CMOS電路的上方制作圖形化的金屬層,作為OLED器件陽極,此步驟在晶圓代工廠或者顯示面板廠均可制備。然后在陽極上方制作完整OLED器件,通常包括空穴注入層、空穴傳輸層、發光層、電子傳輸層、電子注入層、半透明的頂電極,頂電極上制備薄膜封裝層。如采用WOLED+CF的發光方式(OLED彩色化技術可參見微顯示器科普——OLED彩色化技術),需要繼續制備色阻層,最后使用玻璃蓋板進行貼合封裝。OLED及后續步驟均在顯示面板廠進行。

圖源:LG Display

圖源:LG DisplayAR/VR微顯示領域可供選擇的技術包括Micro LED、硅基OLED、Fast-LCD、LCoS等。Micro LED目前尚無法實現量產,硅基OLED相比其他技術具備快速響應、高分辨率、高對比度、低功耗、大視角等明顯的優勢(具體對比見下表),由于當前成本較高、產能有限,市場普及率還有待提升。

最新發布的和即將發布的AR/VR產品越來越多采用硅基OLED技術。AR如Nreal Air、Rokid Air、聯想Glasses T1、米家眼鏡相機等,VR如GOOVIS VR、大疆Goggles 2、以及即將發布的蘋果MR、PS VR2,均已明確采用硅基OLED技術。AR/VR眼鏡兩個重要技術點光學方案和微顯示屏需要互相搭配,目前光學方案的技術路線已較明確:VR向Pancake演變,AR向光波導演變,這兩種光學方案的光損都比較嚴重,因此需要微顯示屏提供更高的亮度。LCD無法提供足夠的亮度,因此各廠家將目光投向硅基OLED和Micro LED。相比硅基OLED,Micro LED具備更高的亮度但目前還僅限于單色,彩色Micro LED距離量產還有相當長的路要走,因此硅基OLED是當前以及較長一段時間內高端AR/VR眼鏡的首選。

圖源:Nreal

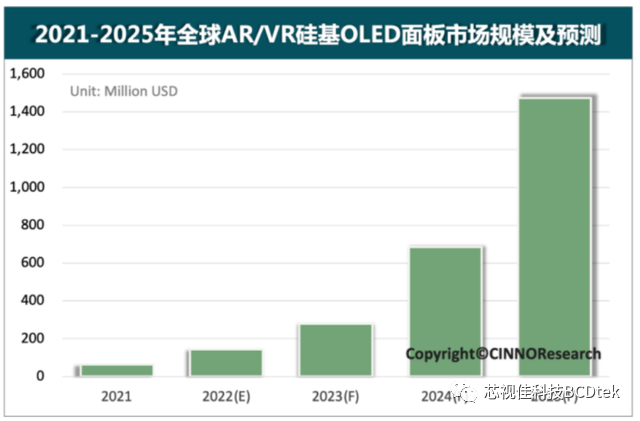

圖源:Nreal市場方面,CINNO Research統計數據顯示,2021年全球AR/VR硅基OLED顯示面板市場規模約為6400萬美元。未來隨著AR/VR產業的發展以及硅基OLED技術的進一步滲透,預計至2025年全球AR/VR硅基OLED顯示面板市場規模將達到14.7億美元,2021年至2025年年均復合增長率CAGR將達119%。

圖源:CINNO Research

圖源:CINNO Research國內外具備生產硅基OLED能力的企業很多,最早如美國的eMagin、法國的Micro OLED、國內的奧雷德,但大多是供應軍方,不具備供應消費市場的能力。目前消費市場上的硅基OLED屏多為Sony供應。國內方面,合肥視涯擁有12英寸硅基OLED產線,2017年成立,目前已量產出貨到消費市場,如Rokid Air、大疆Goggles 2均使用了視涯研發和生產的硅基OLED屏。最近,由于蘋果的需求,LG和三星也已經明確表態進軍硅基OLED領域,這表明微顯示屏在技術路線選擇上已趨于明朗,未來硅基OLED的產能將大幅提升,并將逐漸成為微顯示屏的主流技術。此趨勢與傳統顯示屏從LCD到OLED的演變過程非常類似。

圖源:SAMSUNG DISPLAY

圖源:SAMSUNG DISPLAY元宇宙或者說虛擬現實是龐大的生態系統,涉及的技術種類繁多,AR/VR眼鏡是虛擬世界的重要接口,微顯示屏是AR/VR眼鏡必不可少的重要部件,其重要性不言而喻。期待硅基OLED的進一步發展,帶來更好的虛擬現實體驗。

聲明:部分圖片及視頻系網絡編輯轉載,目的在于分享傳遞顯示行業技術和信息。如涉及作品內容、版權和其它問題,請及時與我們聯系,我們將在第一時間刪除相關內容。

服務熱線:

0554-2118900